Hai mai chiesto il tuo Rating Bancario?

Non c’è che dire, in questi ultimi dieci anni (2008/2018) ogni imprenditore ha avuto importanti cambiamenti nella gestione della sua impresa. Uno in particolare è legato al rapporto con gli istituti di credito ed in particolare con l’aumento del rapporto tra il costo del denaro e le spese bancarie, basato su meccanismi di attribuzione di un “merito creditizio”, unitamente a tutte le difficoltà per avere accesso al credito (finanziamenti, mutui, affidamenti, ...).

L’accesso al credito da parte della piccola media impresa è un tema di grande attualità e rilevanza e, in determinati contesti, obiettivo prioritario dell’imprenditore. Per gli istituti di credito assume rilievo imprescindibile l’affidabilità delle singole imprese, intesa come valutazione della capacità di poter restituire il credito concesso. Per le aziende si apre il tema della comprensione di come gli istituti di credito valutano tale affidabilità e delle condizioni a cui un prestito o un affidamento richiesto debba essere remunerato.

Da qui nasce il meccanismo del rating attribuito ad ogni società da parte di banche ed istituti di credito, che lega i tassi e le spese applicate ad una valutazione dell’affidabilità della società cliente, e quindi al rating attribuito.

Per essere affidabili di cosa ha quindi bisogno l’imprenditore? Chi può dire che l’impresa è affidabile? Oggi lo strumento per capire se l’impresa è di “serie A, B, C” è il RATING.

Che cos’è questo Rating, a cosa serve e perché è importante? Saper rispondere a queste 3 domande è molto più utile di quanto si pensi oggi, in un contesto finanziario in cui la fiducia in una impresa è fondamentale.

Parliamo di fiducia perché alla domanda cos’è il rating potremmo rispondere definendolo come un giudizio sull’affidabilità di una azienda a restituire il credito concesso, ma andiamo per ordine.

Tutto parte da lontano, con i vari accordi e trattati europei era diventato necessario uniformare il sistema di valutazione da parte degli istituti di credito di tutta l’Europa, da qui il cosiddetto accordo di Basilea che fondamentalmente affronta il tema dei “requisiti patrimoniali” delle banche. L’accordo stabilito dal Comitato di Basilea, che riunisce i rappresentanti delle Banche Centrali dei maggiori paesi, illustra le metodologie che le banche devono adottare per calcolare i propri requisiti patrimoniali minimi in relazione ai rischi inerenti la loro attività perché, ogni volta che una banca concede un prestito, infatti, deve accantonare una certa parte del proprio patrimonio, per far fronte alla possibilità che il prestito non venga rimborsato (è il cosiddetto rischio di credito).

Prima dell’accordo di Basilea, ogni banca costruiva un proprio sistema di valutazione scegliendo quello più corrispondente alla portata del credito richiesto, ai rapporti in essere con la banca stessa ed al tipo di cliente che si trovava di fronte.

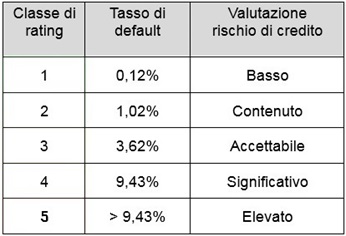

Oggi il sistema della valutazione di base che viene utilizzato da tutte le banche è il metodo del rating interno, un metodo per cui è la banca ad attribuire, tramite propri modelli di analisi autorizzati dalla Banca d’Italia, un giudizio che esprime l’affidabilità di un’impresa, e più precisamente la sua capacità di ripagare un prestito in un determinato periodo di tempo.

Si tratta quindi di una valutazione sintetica del profilo di rischio di credito dell’impresa, che riassume le informazioni quantitative e qualitative di cui la banca dispone, in relazione all’insieme delle informazioni disponibili sulla totalità delle imprese clienti e sul loro comportamento nel corso del tempo. In sostanza si tratta di prevedere per la singola impresa oggetto di valutazione se il suo comportamento di rimborso sarà più o meno regolare e completo.

La domanda a questo punto è può l’imprenditore calcolare il proprio rating? Se si come può migliorare il proprio merito creditizio?

Il rating dell’impresa è un’operazione che impone uno studio piuttosto dettagliato, il primo passo è l’analisi economico-finanziaria, che permette di esaminare il bilancio, la redditività, la remunerazione del capitale, i flussi di cassa, la sua capacità di produrre risorse e reddito e tutta un’altra serie di parametri societari fondamentali.

Esaminati questi aspetti si passa all’analisi di settore (dove vi sono le informazioni a disposizione), che permette all’analista di svolgere un paragone con le aziende simili operanti nello stesso contesto. Questo tipo di analisi permette anche di mettere in luce le prospettive future dell’intero mercato, le quali possono avere ovviamente ripercussioni sull’impresa e dunque sul rating ad essa assegnato.

Esaminati questi aspetti si passa all’analisi di settore (dove vi sono le informazioni a disposizione), che permette all’analista di svolgere un paragone con le aziende simili operanti nello stesso contesto. Questo tipo di analisi permette anche di mettere in luce le prospettive future dell’intero mercato, le quali possono avere ovviamente ripercussioni sull’impresa e dunque sul rating ad essa assegnato.

Poi abbiamo la parte dedicata all’analisi quantitativa e qualitativa della impresa, nella quale si esaminano anche lo stesso management, la gestione generale, la struttura, gli obiettivi e le scelte effettuate. Una volta ottenuta tutta la documentazione necessaria, e possibile avere il rating di partenza della propria impresa attraverso lo scoring* finale.

A questo punto come viene assegnato dalle banche?

La banca esegue lo stesso processo dell’analista, il rating attribuito è il frutto di un processo di valutazione che si conclude con l’assegnazione dell’impresa ad una determinata classe di merito. Ciascuna classe comprende tutte le imprese che vengono considerate equivalenti in termini di probabilità di rimborso del prestito: a ciascuna classe corrisponde un livello di rischio omogeneo. Per realizzare questa analisi la banca, oltre agli strumenti utilizzati dall’analista può utilizzare le informazioni già in suo possesso, può richiederne di nuove, può utilizzare le informazioni provenienti da fonti esterne, come ad esempio quelle registrate nella Centrale dei Rischi della Banca d’Italia.

“Il Decreto interministeriale del 6 marzo 2017, pubblicato nella Gazzetta Ufficiale del 7 luglio 2017, prevede di estendere l'applicazione del modello di valutazione a tutte le operazioni finanziarie ammissibili al Fondo, fatta eccezione per alcune categorie. Lo stesso Decreto disciplina la nuova articolazione delle misure di garanzia diretta e di riassicurazione del rischio. Le disposizioni del Decreto entreranno in vigore non prima del 1 gennaio 2018”.

Un suggerimento che diamo a tutte le aziende è, innanzi tutto, di chiedere ad ogni istituto di credito il rating attribuito alla propria azienda. Si tratta di una richiesta che poche società fanno e dalla quale si possono già comprendere alcune cose: quali sono gli elementi in base ai quali la banca ci valuta, quali sono i comportamenti virtuosi ma anche quelli che la banca non gradisce, quali sono i costi associati, quale percorso di miglioramento la società dovrebbe porre in essere per migliorare il proprio rating e, conseguentemente, avere un trattamento migliore da parte dell’istituto.

Non accettate mai da un funzionario di banca la risposta: “non le posso dare il suo rating”. La trasparenza nei rapporti è basilare, conoscere il proprio rating è un diritto di ogni società.

Ma come può l’imprenditore, di fatto, migliorare sempre più il proprio rating?

Oggi l’imprenditore con il supporto di analisti e consulenti esperti (come fa Studio Sant’Andrea da oltre 10 anni) può valutare il proprio rating, ossia l’affidabilità del merito creditizio, anche autonomamente e raffrontarlo con quello bancario. Uno degli aspetti principali di cui si occupa Studio Sant’Andrea è quello di accompagnare e formare l’imprenditore fornendo adeguati strumenti per la gestione d’impresa in modo tale da poter affrontare con maggiore serenità il proprio progetto imprenditoriale.

Per migliorare il proprio rating Studio Sant’Andrea richiama la giusta attenzione su questi punti:

- Organizzare al meglio l’utilizzo dei fidi in essere e verificare la coerenza delle condizioni bancarie applicate;

- Evitare gli “scoperto di conto”;

- Rimborsare regolarmente le rate dei finanziamenti;

- Evitare gli insoluti dai clienti;

- Assicurarsi che vi sia un valido controllo di gestione;

- Assicurarsi che esista un solido Business Plan / Piano Finanziario;

- Mantenere l’equilibrio tra risorse finanziarie proprie e di terzi.

Il tema della gestione del rating deve essere ben compreso dall’imprenditore perché l’accesso al credito delle piccole e medie imprese è condizione per affrontare con serenità la gestione d’impresa, supportare gli investimenti, superare eventuali esigenze finanziarie.

La conoscenza e la trasparenza sono quindi da considerare requisiti imprescindibili per una buona gestione.