Breve guida alle cripto-attività: tra rischi, opportunità e un futuro ancora da scrivere

Non c'è dubbio che negli ultimi anni, tra alti e bassi, il mercato delle criptovalute sia stato tra i protagonisti assoluti, senza mai perdere quell'aura di mistero che ancora oggi accompagna questi strumenti finanziari di cui tutti parlano, ma pochi conoscono realmente.

Da qui la necessità di prendere in esame questo particolare settore e fornire al lettore le basi per comprendere un mondo destinato a suscitare grande attenzione anche in futuro e sapere cogliere a pieno le potenzialità delle cripto-attività per il mondo degli affari.

Testo a cura del Prof. Andrea Calef .

Testo a cura del Prof. Andrea Calef .

Economista, docente universitario presso la School of Economics dell’University of East Anglia e ricercatore affiliato del Centre for Competition Policy. Negli anni ha sviluppato il suo interesse sui temi di macroeconomia, finanza internazionale, FinTech, investimenti ESG e di impatto, nonché di educazione finanziaria.

Dalla blockchain alle criptovalute

Cominciamo con il chiarire che cos'è la blockchain e come funziona.

Si tratta di un'infrastruttura tecnologica che consente l'esistenza e lo scambio di criptovalute, la loro tracciabilità e di conoscere l’identità dei soggetti che effettuano le transazioni. Più nel dettaglio, la blockchain è un database digitale (una sorta di libro mastro) distribuito su una serie di computer (nodi) posti in luoghi fisici diversi, ma in comunicazione tra loro via web, ciascuno dei quali partecipa alla rete, replicando e salvando una copia sincronizzata in tempo reale dell'intero database. Di fatto, l'archivazione su server differenti collegati tra loro fa sì che questo dababase risulti sempre aggiornato.

Il carattere decentralizzato che distingue questa struttura dai tradizionali sistemi basati su un server centrale è dato dall'esistenza di innumerevoli nodi che lavorano in maniera indipendente e sono distribuiti in modo tale da impedire che uno o più intermediari possano assumere il controllo dell'intera rete.

Le informazioni contenute in questo database sono raggruppate e organizzate in unità funzionali (blocchi) protette da crittografia e collegate tra loro in ordine cronologico e in maniera indivisibile, come gli anelli di una catena: da qui il termine blockchain, ovvero catena di blocchi. Ogni blocco contiene al suo interno tutte le transazioni eseguite dagli utenti di quella specifica blockchain.

Per avviare delle nuove transazioni occorre una precisa richiesta da parte dell'utente che viene inviata alla rete di nodi: a questo punto hanno inizio una serie di complesse operazioni matematiche volte alla risoluzione degli algoritmi necessari per autorizzare le transazioni prima di aggiungerle alla blockchain. Coloro che eseguono queste operazioni sono i cosiddetti miners, i quali mettono a disposizione la propria capacità computazionale per validare la transazione (mining) e vengono ricompensati per questa attività con l'emissione di criptovaluta. Il mining è, quindi, il meccanismo fondante della blockchain in quanto guida il processo che porta alla creazione di nuove critptovalute.

La conclusione di queste transazioni coincide, di fatto, con la creazione di un nuovo blocco che viene aggiunto alla blockchain. A questo punto, tutta la rete collegata alla blockchain viene aggiornata e non è più possibile modificarla.

Uno degli aspetti più rilevanti è legato alle operazioni che devono essere effettuate dai miners per poter validare le transazioni. Esistono due meccanismi (o protocolli) di consenso principali: Proof of Work (PoW) e Proof of Stake (PoS).

Il PoW richiede che i miners risolvano complesse operazioni matematiche per produrre i nuovi blocchi: si tratta, come già spiegato sopra, della cosiddetta attività di mining. La risoluzione di tali operazioni matematiche è la dimostrazione di aver "prestato" la loro potenza di calcolo – da qui viene il termine Proof of Work. Questo sistema viene utilizzato, ad esempio, dalla blockchain del Bitcoin.

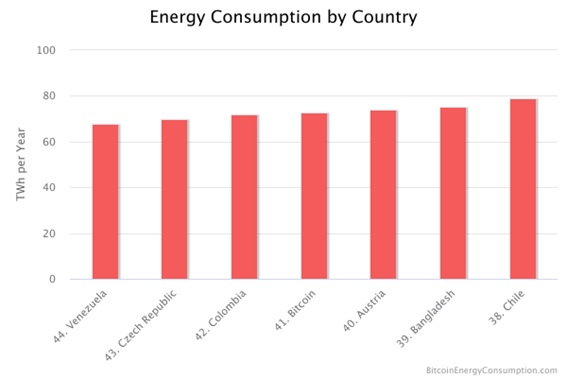

Poiché il livello di complessità richiesto da questi calcoli aumenta con il passare del tempo, è necessaria una sempre maggiore potenza computazionale. È questo il motivo per cui, sebbene tale meccanismo di consenso sia sicuro e resiliente, l’attività di mining presenta delle criticità dovute al consumo energetico richiesto. Per inquadrare meglio la questione, si stima che, solo nel 2021, il Bitcoin sia stato responsabile di 65 milioni di tonnellate di CO2, pari allo 0,2% delle emissioni globali e più della carbon footprint di interi Paesi; mentre, sempre nel corso dello stesso anno, ogni transazione di Bitcoin ha prodotto in media la stessa quantità di CO2 di un volo da Amsterdam a New York per singolo passeggero (pari a 670 kg CO2) - De Vries, A. et al. (2022), “Revisiting Bitcoin’s carbon footprint”, Joule, Vol. 6/3, pp. 498-502, https://doi.org/10.1016/J.JOULE.2022.02.005

Per risolvere questa problematica di carattere ambientale, è stato introdotto un altro meccanismo di consenso denominato: Proof of Stake. Si tratta di un protocollo costituito da un algoritmo che sceglie casualmente i miners per la creazione di un blocco e fa sì che la validazione non richieda la risoluzione di complesse operazioni matematiche. In questo modo si riduce drasticamente il consumo energetico.

È questa la ragione che ha spinto la Ethereum Foundation (emittente della seconda più importante criptovaluta, Ethereum) a passare dal meccanismo di consenso basato sulla PoW a quello incentrato sulla PoS con un’operazione denominata “The Merge” effettuata il 6 settembre 2022. Secondo le stime di Ethereum Foundation, questo cambio comporterà un risparmio energetico pari al 99,5%.

Bitcoin ed Ethereum

Le due criptovalute più popolari, dove per "popolare" si intende quelle a maggiore capitalizzazione economica, sono: Bitcoin (BTC) ed Ethereum (ETH). Attualmente la somma del loro valore di mercato rappresenta poco più della metà dell'intero mondo delle criptovalute, benché essa stia perdendo terreno a causa della diffusione e della crescita di molte altre criptovalute.

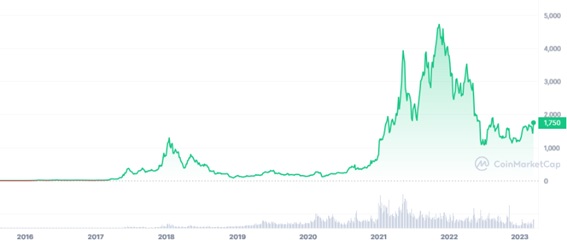

Come si può osservare dal grafico sopra, il Bitcoin è la criptovaluta più longeva. Il picco della sua capitalizzazione è stato toccato il 10 novembre 2021, quando ha raggiunto una valutazione pari a circa 1,26 trilioni di dollari (circa 1.260 miliardi di dollari); per poi scendere progressivamente fino ad attestarsi a 502.43 miliardi di dollari il 14 febbraio 2023, rappresentando circa il 38,17% del mercato delle criptovalute. In altre parole, nell'arco di un anno, il Bitcoin ha visto crollare di tre quarti il suo valore di mercato.

Parlando di Bitcoin, un discorso a sè merita El Salvador: si tratta, infatti, dell'unico Paese al mondo che, dopo aver adottato il dollaro americano (dollarizzazione) come valuta legale il primo gennaio 2001, ha aggiunto il Bitcoin il 9 giugno 2021. Considerando la fluttuazione del tasso di cambio tra Bitcoin e dollaro americano, possiamo constatare in che misura questa decisione di politica monetaria possa influire sulla ricchezza della popolazione salvadoregna, nonché sulle diseguaglianze. Se, infatti, alla fine del 2021 il Paese ha potuto beneficiare dell’apprezzamento del Bitcoin rispetto al dollaro, il 2022 ha invece dimostrato quanto possa essere pesante il costo di tale scelta se adottata a livello macroeconomico.

Dal Bitcoin ad Ethereum. Quest'ultima critptovaluta ha toccato il picco della sua capitalizzazione (pari a circa 568,92 miliardi di dollari americani) l’11 settembre 2021, per poi subire - al pari del Bitcoin - un notevole deprezzamento, tanto che il 14 marzo 2023 il suo valore complessivo si è attestato a 213,47 miliardi di dollari americani, rappresentando circa il 21,15% dell'intero mercato delle criptovalute - è interessante notare che, benché negli ultimi anni la correlazione tra i prezzi del Bitcoin e dell’Ethereum sia stata piuttosto elevata (attorno all’80% - il che significa che i loro prezzi andavano quasi sempre su e giù insieme), nel periodo di tempo compreso tra il 7 e il 14 marzo (NdR: l'articolo è stato concluso dall'autore il 14 marzo 2023) queste due criptovalute abbiano assistito a dei movimenti significativamente differenti nella magnitudine. Infatti, a seguito della vicenda che ha poi condotto i regolatori statunitensi a chiudere Silicon Valley Bank (SVB) e nonostante abbiano reagito similmente alla notizia del problema (le capitalizzazioni di Bitcoin ed Ethereum sono calate, rispettivamente, del 9.14% e 14.95%) e alla sua risoluzione (capitalizzazioni in aumento del 19.88% e 9.29%, rispettivamente), l’impatto complessivo è risultato assai divergente (capitalizzazione aumentata dell’8.93% per Bitcoin, mentre per quanto riguarda Ethereum quest’ultima è ancora sotto del 7.04% rispetto al valore pre crisi SVB)

Alla luce di tutto ciò, si può notare come la correlazione tra Bitcoin ed Ethereum sia piuttosto elevata.

Le principali piattaforme dove è possibile scambiare la propria valuta (es., dollaro, euro, franco svizzero, etc.) con criptovalute sono: Binance (senza dubbio la più famosa), Coinbase Pro, OKEx, Kraken, Huobi Global e Bitfinex.

Oggi, a questa lista di piattaforme per il trading di criptovalute ne manca una all'appello: FTX, legata al recente scandalo che l’ha portata al fallimento nel novembre del 2022. Prima della scoperta della frode perpetrata dai suoi manager, FTX era diventata la terza piattaforma al mondo per volume di scambio. Tuttavia, l’impatto dello scandalo sul valore delle criptovalute è stato modesto, considerato che questo mercato aveva già mostrato una spiccata volatilità e si trovava da circa un anno in una fase ribassista. Detto ciò, al di là della guerra russo-ucraina che ha aumentato l'instabilità dei mercati e senza dubbio influenzato i prezzi delle criptovalute, sembra esserci una spiccata correlazione tra le significative oscillazioni delle criptovalute e i forti aumenti dei tassi di inflazione che hanno avuto inizio poco più di un anno fa. Se, da un lato, la letteratura scientifica non ha ancora chiarito se vi sia un effettivo nesso causa-effetto tra inflazione e valore delle criptovalute, appare evidente come le ipotesi che consideravano le criptovalute un nuovo “porto sicuro" in cui rifugiarsi durante i momenti tempestosi dei mercati risultano assai improbabili allo stato attuale.

Tante sono le domande ancora senza risposta certa. Quale potrebbe essere stata la causa di questo crollo di valore? L'aumento dei tassi di inflazione o la crescita dei tassi di interesse nominali?

O, ancora, la causa va ricercata in una minore liquidità sui mercati dovuta al quantitative tightening (letteralmente "restringimento monetario", ovvero un'operazione che comporta la riduzione dello stato patrimoniale di una banca centrale tramite la vendita di attivi finanziari - generalmente, titoli di stato od obbligazioni societarie - o, se scaduti per maturità, il loro non riacquisto, determinando la riduzione della base monetaria) realizzato dalle maggiori banche centrali, ad eccezione della Banca del Giappone? Probabilmente tutte queste ipotesi spiegano in parte quanto accaduto, ma non c'è dubbio che siano necessarie ulteriori ricerche.

NFT (Non-Fungible Token): nuove opportunità di business

Prima di spiegare che cos'è un NFT (Non-Fungible Token), bisogna innanzitutto fornire una definizione di token e fare una prima distinzione tra token fungibili e token non fungibili.

Con il termine token si fa riferimento a una stringa di dati alfanumerici registrati in una blockchain, con la funzione di rappresentare un oggetto digitale, di certificare la proprietà di un bene o di consentire l'accesso a un servizio.

I token sono, dunque, costituiti da una sequenza di informazioni digitali e si definiscono fungibili se sono uguali l’uno all’altro, ovvero appartengono alla stessa categoria (es. denaro, petrolio, azioni, etc.), hanno lo stesso valore e possono, dunque, essere sostituiti con altri token aventi le medesime caratteristiche. In generale, le criptovalute - come tutte le monete - sono token fungibili in quanto funzionano come mezzo di scambio.

A differenze dei beni fungibili, i token non fungibili sono unici e non possono essere scambiati con un altro token identico.

Fatta questa prima distinzione, possiamo definire un NFT (non-fungible token) come un asset digitale che rappresenta un oggetto del mondo reale: pensiamo, ad esempio, al video "Charlie Bit My Finger" che è stato venduto all’asta sotto forma di NFT per un prezzo di 760.999 dollari. La proprietà e l'autenticità degli NFTs sono verificate tramite blockchain, mentre solitamente la loro compravendita avviene online, spesso utilizzando criptovalute.

Gli NFTs sono "pezzi di codice" unici nel loro genere e, proprio per questa caratteristica, aprono le porte a numerose, nuove e variegate opportunità di business. Se, inizialmente, gli NFTs sono stati utilizzati per dar vita all'arte digitale (rappresentando opere d'arte come, ad esempio, la Sacra famiglia di Michelangelo Buonarroti, detta "Tondo Doni", in versione digitale), ben presto i settori di applicazione di queste tecnologie si sono moltiplicati, estendendosi fino all'ambito commerciale e al marketing:

- NFTs che rappresentano oggetti da collezione: celebri sono i casi di PancakeSwap Bunny NFT e Binance Anniversary NFT. Si segnala anche la creazione di carte collezionabili collegate alla maggiore lega americana di pallacanestro (NBA). Un'esperienza di fantasy game che rende lecita la seguente domanda: è possibile che i bambini italiani, tra non molti anni, al posto delle figurine dell’album Panini collezioneranno le carte dei calciatori NFT?

- NFTs che rappresentano contenuti di intrattenimento (giochi e sport): l'interesse non potrà che aumentare in futuro e, in quest'ottica, vale la pena segnalare che già oggi, in Italia, le maggiori società di calcio vantano tra i loro sponsor alcuni fornitori di NFTs. Inoltre, ben presto, i ricavi ottenuti dagli NFTs potrebbero superare quelli provenienti dal merchandising tradizionale (come, ad esempio, la vendita delle magliette dei calciatori). La creazione di un NFT “unico” non è affatto un processo complicato: basta, infatti, una copia numerata (e tendenzialmente limitata) di uno stesso soggetto/oggetto per ottenere un NFT diverso da un altro

- NFTs e settore immobiliare: si tratta di tokens che possono essere utilizzati per la compravendita di immobili reali, così come di quelli virtuali (quest’ultimi creati digitalmente nel metaverso)

- NFTs e mondo della salute (tra le varie applicazioni, troviamo - ad esempio - il loro possibile utilizzo per il monitoraggio e la gestione delle donazioni di sangue)

- NFTs e mondo delle organizzazioni non profit (come fonte di finanziamento)

La maggior parte degli NFTs sono scambiati sulla blockchain Ethereum e le piattaforme più utilizzate per effettuare tali scambi, in ordine di volume, sono: OpenSea, Axie Infinity, CryptoPunks, Atomic Market, Solanart e Magic Eden.

Stando alle ricerche su Google, i cinque Paesi che mostrano il maggior interesse nei confronti degli NFTs sono Cina, Hong Kong, Singapore, Corea del Sud e Nigeria. Il caso nigeriano è particolarmente interessante considerato che le criptovalute sono vietate per legge nel Paese.

Banche centrali e monete digitali

Ultimamente si è sentito parlare molto delle valute digitali emesse dalle banche centrali, in aggiunta a quelle tradizionali. Se il concetto di fondo è simile a quello delle criptovalute, sussistono tuttavia delle differenze sostanziali nell'approccio adottato dagli istituti di diritto pubblico che mirano all'ottenimento dei seguenti obiettivi: inclusione finanziaria; forma alternativa di accesso al mercato dei pagamenti; resilienza ed efficienza del sistema dei pagamenti; riduzione dell'uso illecito del denaro; tutela della sovranità monetaria; incremento del vantaggio competitivo.

Più nello specifico, una CBCD (Central Bank Digital Currencies) è uno strumento di pagamento digitale nell'unità monetaria nazionale e costituisce una passività diretta della Banca centrale (Boar and Wehrli, 2021).

Anche se attualmente le CBDCs sono ancora ad uno stadio ipotetico, circa l’80% delle banche centrali nel mondo sta valutando la fattibilità dell’introduzione di queste monete digitali a fianco di quelle tradizionali attualmente in circolazione. In quest'ottica, i Paesi che rappresentano i casi ad uno stadio più avanzato sono Francia, Brasile e Gran Bretagna - quest’ultimo Paese sta accelerando sensibilmente con la recente pubblicazione (in data 7 febbraio 2023) di un consultation paper da parte della Banca d’Inghilterra (Bank of England) e del Ministero del Tesoro (HM Treasury); mentre il parlamento inglese (UK parliament) ha pubblication una nota di ricerca riguardante lo stesso tema lo scorso 8 marzo 2023; mentre la Federal Reserve americana si trova ancora ad uno stadio preliminare di dibattito, avendo aperto le prime consultazioni nel gennaio del 2022.

In ogni caso, il fatto che la discussione sul tema tocchi da vicino ogni Paese del mondo ci spinge a pensare che l'adozione delle valute digitali, come ad esempio l'euro digitale, non sia più una questione di "se", ma di "quando".

Cripto-attività e regolamentazione

Come accade ogni volta che nascono nuovi settori, la regolamentazione segue con un certo ritardo. E le cripto-attività non fanno eccezione. Al momento, però, i vari enti regolatori nazionali ed internazionali stanno lavorando per recuperare il ritardo e sviluppare un impianto regolatorio capace di mitigare i rischi economico-finanziari di questo mercato, preservandone, allo stesso tempo, le opportunità di innovazione.

Mentre negli USA la regolamentazione è ancora in fase di scrittura, in Europa è stato stabilito per la prima volta un approccio regolatorio applicabile a questo settore. Il 30 giugno 2022, la Presidenza del Consiglio e il Parlamento europeo hanno, infatti, raggiunto un accordo provvisorio sulla proposta relativa ai mercati delle cripto-attività (MiCA) che riguarda gli emittenti di cripto-asset non garantiti e le criptovalute cosiddette stablecoin (legate ad un asset stabile), nonché le sedi di negoziazione e i portafogli in cui sono detenuti i cripto-asset.

L’auspicio dei firmatari è quello di poter fornire così un “quadro normativo [che] proteggerà gli investitori e preserverà la stabilità finanziaria, consentendo al contempo l'innovazione e promuovendo l'attrattiva del settore dei cripto-asset. Questo porterà maggiore chiarezza nell'Unione Europea, dato che alcuni Stati membri hanno già una legislazione nazionale per i cripto-asset, ma finora non esisteva un quadro normativo specifico a livello europeo.”

Infine, il Comitato di Basilea, presso la Banca dei Regolamenti Internazionali (BIS), ha appena emanato dei requisiti di capitale aggiuntivi che le banche devono rispettare nel caso in cui le cripto-attività facciano parte degli attivi bancari.

Bibliografia:

- Boar, C., and Wehrli, A. (2021). Ready, steady, go? Results of the third BIS survey on central bank digital currency. BIS papers.

- BIS (2022): Prudential treatment of cryptoasset exposures. https://www.bis.org/bcbs/publ/d545.pdf

- De Vries, A. et al. (2022), “Revisiting Bitcoin’s carbon footprint”, Joule, Vol. 6/3, pp. 498-502, https://doi.org/10.1016/J.JOULE.2022.02.005